Le barème de l'impôt sur le revenu de 2026, applicable aux revenus perçus en 2025, a été réévalué de 0,9 % en vertu de la loi de finances de 2026, promulguée le 19 février 2026. Il s’agit d’une augmentation plus modeste que celle de 1,8 % enregistrée l’année dernière en 2025, et bien inférieure aux 4,8 % enregistrés en 2024, ce qui indique que le gouvernement aligne davantage l’indexation du barème sur l’inflation stricte plutôt que de mener une politique plus large de soutien du pouvoir d’achat. Cet article détaille les cinq tranches du barème fiscal de 2026, la méthode de calcul basée sur le quotient familial, le mécanisme d’allègement fiscal pour les ménages à faibles revenus, ainsi que les mesures correctives telles que la surtaxe sur les revenus élevés, qui touche désormais une part croissante de cadres et de chefs d’entreprise.

Pour les entreprises chargées de gérer la fiscalité des voyages d'affaires et le remboursement des frais, ce barème a également des répercussions indirectes sur les compromis en matière de rémunération et les politiques de mobilité. Si vous souhaitez professionnaliser la gestion de vos voyages d'affaires tout en respectant vos obligations fiscales, vous pouvez demander une démonstration de Fairjungle.

Fonctionnement du barème d'imposition progressive sur le revenu

Le barème de l'impôt sur le revenu des personnes physiques (IRPP) repose sur un principe de progressivité : chaque tranche de revenu est imposée à son propre taux, de la plus basse à la plus élevée, à l'image d'un escalier où chaque marche a son propre prix. Contrairement à une idée reçue très répandue, le taux marginal d'imposition, c'est-à-dire celui de la tranche la plus élevée dans laquelle se situe votre revenu, ne s'applique jamais à l'intégralité de votre revenu, mais uniquement à la partie qui dépasse le seuil de cette tranche. Un contribuable célibataire déclarant 40 000 euros de revenu net imposable ne paie pas 30 % sur la totalité de ce montant : il paie 0 % sur les 11 600 premiers euros, 11 % sur la tranche suivante, et seulement 30 % sur le reste.

Pour appliquer ce barème, l’administration fiscale divise d’abord votre revenu imposable net par le nombre de parts composant votre foyer fiscal, ce que l’on appelle le « quotient familial ». Une personne seule compte pour une part, un couple marié ou en partenariat civil pour deux parts, et chaque enfant ajoute une demi-part supplémentaire pour les deux premiers, puis une part entière à partir du troisième enfant. Le barème progressif est ensuite appliqué à ce revenu par part, et le résultat est multiplié par le nombre de parts pour obtenir l'impôt brut du foyer.

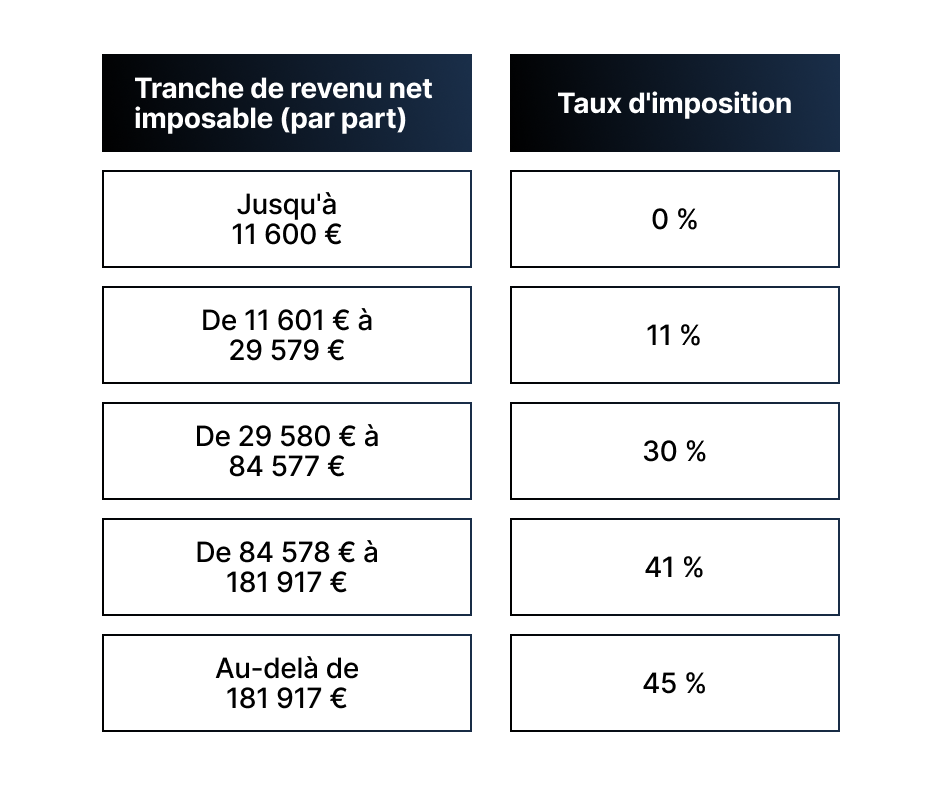

Barème fiscal 2026 : les cinq tranches d'imposition

Voici le barème de l'impôt sur le revenu pour 2026, applicable aux revenus de 2025 déclarés au printemps 2026, en fonction du quotient familial.

Prenons l'exemple d'un contribuable célibataire, bénéficiant d'une part du quotient familial, dont le revenu net imposable annuel s'élève à 30 000 euros. Les premiers 11 600 euros ne sont pas imposés. La tranche suivante, comprise entre 11 601 et 29 579 euros, soit 17 979 euros, est imposée à 11 %, ce qui représente environ 1 978 euros. Le reste, soit la tranche comprise entre 29 580 et 30 000 euros (soit 421 euros), est imposé à 30 %, ce qui représente environ 126 euros. Le total s'élève à environ 2 104 euros, soit un taux moyen d'environ 7 % du revenu net imposable, bien en deçà du taux marginal de 30 % indiqué sur son avis d'imposition.

Le quotient familial et le plafond applicable aux demi-parts supplémentaires

Le quotient familial allège la charge fiscale des ménages ayant des enfants ou des personnes à charge, mais son avantage n’est pas illimité. Pour les revenus de 2025, la réduction d’impôt liée à chaque demi-part supplémentaire est plafonnée à 1 807 euros. Concrètement, si l’avantage théorique lié aux parts supplémentaires dépasse ce plafond, l’administration recalcule l’impôt en utilisant le montant plafonné plutôt que le quotient intégral. Ce mécanisme concerne principalement les ménages à revenus élevés ayant plusieurs enfants, pour lesquels le gain tiré du quotient familial serait sinon disproportionné.

Prenons l'exemple d'un couple marié avec deux enfants, disposant de trois parts du quotient familial, et dont le revenu imposable net s'élève à 60 000 euros. Le revenu par part est de 20 000 euros. Après avoir appliqué le barème par part et multiplié le résultat par trois, l'impôt brut est comparé à ce que ce même couple aurait payé sans les demi-parts des enfants, majoré du plafond de 1 807 euros par demi-part. Si l'avantage réel dépasse ce plafond, c'est le montant plafonné qui prévaut. Ce mécanisme, souvent mal compris, explique pourquoi deux ménages ayant des revenus identiques mais une composition familiale différente peuvent finir par payer des montants très similaires au-delà d'un certain niveau de revenu.

La décote : une mesure de compensation en faveur des ménages à faibles revenus

La décote est un deuxième mécanisme qui réduit, voire annule, l'impôt brut des ménages à faibles revenus, en adoucissant l'entrée dans le système fiscal afin d'éviter un effet de seuil brutal lors du passage hors de la tranche d'imposition à 0 %. Elle s'applique automatiquement lorsque l'impôt calculé selon le barème reste inférieur à un certain seuil, qui varie en fonction de la situation familiale. Elle peut réduire l'impôt dû de plusieurs centaines d'euros, voire, dans certains cas, l'annuler entièrement. À cela s'ajoute une règle de non-perception : aucun paiement n'est prélevé si l'impôt annuel dû est inférieur à 61 euros.

Ces deux mécanismes combinés expliquent un paradoxe statistique souvent évoqué : environ la moitié des foyers fiscaux français se situent dans la tranche marginale de 11 %, mais une part importante d’entre eux ne paie finalement aucun impôt sur le revenu, une fois la « décote » et les autres ajustements appliqués.

La surtaxe sur les revenus élevés, reconduite pour 2026

La contribution différentielle sur les hauts revenus (CDHR), instaurée par la loi de finances pour 2025, a été reconduite par la loi de finances pour 2026. Elle vise à garantir un taux d’imposition effectif minimal de 20 % pour les ménages les plus fortunés, en complément de la contribution exceptionnelle sur les hauts revenus déjà en vigueur. Elle s'applique aux ménages dont le revenu imposable de référence dépasse 250 000 euros pour une personne seule ou 500 000 euros pour un couple. Lorsque le montant cumulé de l'impôt sur le revenu et de la surtaxe existante reste inférieur à ce seuil de 20 % du revenu imposable de référence, une contribution supplémentaire s'applique pour combler la différence.

Ce renouvellement pour 2026 constitue un signal important pour les chefs d'entreprise et les travailleurs indépendants à revenus élevés, en particulier ceux qui perçoivent une part significative de leur rémunération sous forme de dividendes imposés selon le barème progressif plutôt que selon l'impôt forfaitaire. Le calcul du CDHR vient s'ajouter au compromis habituel entre l'impôt forfaitaire de 30 % et le choix du barème progressif, un choix qui doit être réévalué chaque année en fonction de la structure des revenus du foyer.

Comment calculer vos impôts pour 2026, étape par étape

Le calcul de votre impôt 2026 sur les revenus de 2025 suit une méthode en plusieurs étapes bien définie. Commencez par déterminer votre revenu net imposable, c’est-à-dire l’ensemble de vos revenus après déductions automatiques, notamment la déduction forfaitaire de 10 % au titre des frais professionnels sur les salaires, plafonnée à 14 555 euros et dont le seuil minimal est fixé à 509 euros par personne. Divisez ensuite ce revenu par le nombre de parts composant votre foyer fiscal afin d’obtenir le revenu par part. Appliquez le barème progressif à ce montant, tranche par tranche, pour obtenir l’impôt dû par part. Enfin, multipliez ce résultat par le nombre de parts pour obtenir l’impôt brut du foyer.

À ce stade, plusieurs éléments peuvent encore modifier le montant final : le plafonnement du quotient familial si votre foyer compte des personnes à charge, la « décote » si vos revenus restent modestes, puis les réductions et crédits d’impôt auxquels vous pourriez avoir droit, tels que les dons, l’emploi à domicile ou les investissements locatifs. Pour les foyers les plus aisés, la surtaxe existante et le CDHR sont enfin ajoutés au calcul. Si vous préférez éviter les calculs manuels, l’administration fiscale met à votre disposition un simulateur officiel sur son site web afin d’estimer avec précision votre impôt sur les revenus de 2025.

Quels sont les changements concrets par rapport à l'échelle de 2025 ?

La principale évolution du barème fiscal de 2026 réside moins dans sa structure, qui reste inchangée avec ses cinq tranches habituelles, que dans l’ampleur de sa revalorisation. Après 4,8 % en 2024 et 1,8 % en 2025, la hausse de 0,9 % appliquée en 2026 marque un net ralentissement de l’indexation du barème sur l’inflation. Pour un contribuable dont les revenus progressent au même rythme que l’inflation, l’effet reste globalement neutre. En revanche, pour les ménages dont les revenus stagnent ou augmentent plus lentement que les prix, cette réévaluation plus modérée les fait progressivement passer dans une tranche d’imposition supérieure, un phénomène que les fiscalistes appellent « frein fiscal » ou « glissement des tranches d’imposition ».

Autre élément de continuité à noter : le CDHR, initialement présenté comme une mesure limitée aux revenus de 2024 et 2025, a en effet été reconduit pour les revenus de 2026, confirmant ainsi qu’il ne s’agissait pas d’une mesure ponctuelle, mais d’un outil pérenne dans le domaine de la fiscalité des hauts revenus. Pour les entreprises, ces évolutions fiscales ont une incidence directe sur la politique de rémunération et de remboursement des frais, en particulier lorsque les salariés doivent évaluer différentes options de rémunération liées à leurs déplacements. Notre guide sur le remboursement des frais de déplacement professionnel explique en détail comment organiser efficacement ce processus.

L'impact du barème fiscal sur la politique de l'entreprise en matière de déplacements professionnels

Le barème de l'impôt sur le revenu ne détermine pas directement l'imposition des entreprises, mais il influence profondément les décisions individuelles prises par les salariés et les dirigeants concernant les frais professionnels. Un salarié proche du seuil des tranches d’imposition de 30 % ou 41 % est davantage incité fiscalement à optimiser la déduction de ses frais réels, y compris les indemnités kilométriques, un sujet que nous abordons en détail dans notre guide sur le barème kilométrique 2026. De même, les compromis entre avantages en nature, primes et remboursements de frais de déplacement prennent davantage d’importance à mesure que le taux d’imposition marginal du salarié augmente.

Pour un service financier ou des ressources humaines, la compréhension de ces mécanismes fiscaux permet d'affiner la politique de l'entreprise en matière de déplacements et de remboursement, en tenant compte non seulement du coût direct des déplacements, mais aussi de leur incidence fiscale sur les salariés. Une politique de déplacements d'entreprise bien conçue intègre ces paramètres afin de proposer des compromis qui profitent à la fois à l'entreprise et à ses salariés.

Centraliser la gestion fiscale et budgétaire de vos déplacements

Le barème fiscal de 2026 s’inscrit dans un ensemble plus large de règles — barème kilométrique, plafonds de déduction, décote, quotient familial — qui rendent la gestion manuelle des dépenses de plus en plus complexe, tant pour les entreprises que pour leurs salariés. La centralisation de la réservation et du suivi des déplacements sur une plateforme unique offre une vue d’ensemble des coûts, garantit le respect des politiques internes et simplifie considérablement la production des pièces justificatives nécessaires à la déclaration d’impôts de chacun.

Cette centralisation a également un impact direct sur la planification budgétaire du service financier, lui permettant d’anticiper les répercussions des changements fiscaux sur les frais de déplacement plutôt que de les découvrir a posteriori. Si vous préparez un appel d’offres pour structurer votre programme de voyages d’affaires, notre guide sur l’appel d’offres destiné aux agences de voyages vous explique la démarche à suivre. Et pour découvrir concrètement comment une agence de voyages d’affaires nouvelle génération comme Fairjungle simplifie cette gestion, le plus simple est de réserver une démonstration.

En résumé

Le barème fiscal de 2026, applicable aux revenus de 2025, conserve sa structure à cinq tranches mais n’a été réévalué que de 0,9 %, soit un rythme nettement plus lent que celui des deux années précédentes. Le calcul repose toujours sur le quotient familial, corrigé par le plafonnement des demi-parts et la décote pour les ménages à faibles revenus, tandis que la contribution différentielle sur les revenus élevés, reconduite cette année, continue de cibler les ménages dont le revenu fiscal de référence est supérieur à 250 000 ou 500 000 euros. Au-delà de la conformité fiscale individuelle, ces évolutions ont des implications concrètes sur la politique de l’entreprise en matière de déplacements et de remboursement, un domaine où la gestion centralisée apporte une réelle valeur ajoutée.